Страхование коммерческой деятельности предприятий

Коммерческая деятельность направлена на достижении прибыли. Однако ведение любого бизнеса неизбежно связано с различной степенью риска потери имущества, оборотных или заемных средств, иных убытков. Минимизировать или полностью компенсировать такие последствия поможет страхование коммерческой деятельности предприятий.

Зачем нужно страхование коммерческой деятельности

Коммерческим риском признаются возможные негативные финансовые последствия, вызванные сторонними факторами, внутренними причинами или форс-мажорными обстоятельствами. Риск коммерческой деятельности может быть связан со следующими факторами:

- повышение стоимости товарно-материальных ресурсов, вызванное объективными рыночными механизмами;

- существенное снижение объемов реализации продукции, либо снижение рынка спроса на товары или услуги;

- уничтожение, повреждение, порча или утрата сырья или продукции в процессе хранения, транспортировки;

- существенное увеличение оперативных расходов, вызванное увеличением налоговых или таможенных сборов, применением штрафных санкций и т.д.;

- неисполнение или ненадлежащее исполнение условий договора со стороны контрагента;

- форс-мажорные обстоятельства, возникновение которых не зависит от воли сторон;

- причинение материального ущерба по вине сотрудников предприятия.

Естественно, это далеко не полный перечень рисков, с которыми может столкнуться предприниматель.

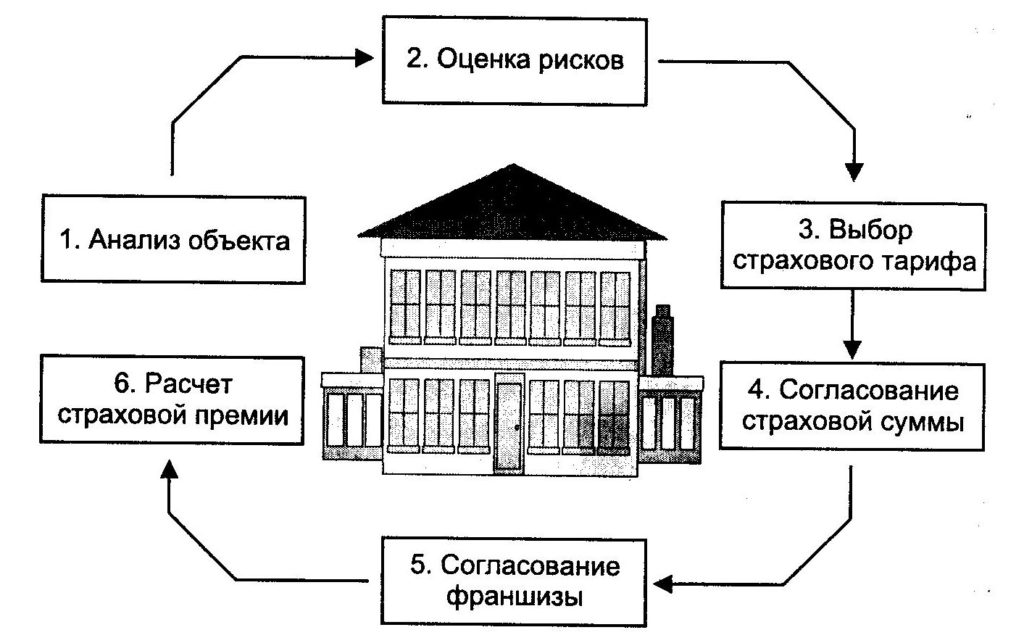

Каждый из указанных рисков будет оцениваться страховой компанией при расчете возможной суммы компенсации, страховых тарифов. Ключевым основанием для выплаты возмещения при защите от коммерческих рисков будет являться причинение страхователю убытков.

Причины возникновения убытков должны быть связаны с коммерческой деятельностью, т.е. гражданско-правовыми отношениями. Как правило, они оформляются в виде письменных документов – контрактов, договоров, соглашений и т.д. Страховой компании предстоит оценить возможные риски коммерческой деятельности страхователя с учетом условий указанных документов.

Виды страхования коммерческих рисков

Страхование рисков в предпринимательской деятельности осуществляется по следующим направлениям:

- реализация продукции, оказание услуг или выполнение работ;

- хранение продукции, ее транспортировка;

- приобретение сырья или товаров, заказ работ и услуг у сторонних лиц;

- риск, вызванный несостоятельностью или неплатежеспособностью контрагента, в том числе в результате признания его банкротом;

- обстоятельства непредвиденной силы, на которые стороны не могут повлиять при должной степени осмотрительности.

Указанные направления при страховании рисков коммерческой деятельности подразделяются на основные и дополнительные. Предметом основных договоров страхования будут активы, принадлежащие предприятию на праве собственности:

- объекты недвижимого имущества, зарегистрированные в Росреестра и включенные в ЕГРН;

- транспортные средства, зарегистрированные на организацию в базе данных ГИБДД;

- движимые предметы, вещи и оборудование, поставленные на основной учет;

- товарно-материальные ресурсы, в том числе готовая продукция или сырье для производства.

Страхование имущественных рисков в коммерческой деятельности является добровольным видом договоров. Их предметом может выступать как весь комплекс имущества, так и их отдельная часть. Как правило, полный перечень объектов страхуется на условиях комплексной защиты от всех видов рисков.

Предметом дополнительных договоров при страховании коммерческих рисков могут выступать объекты, предметы, оборудование, материальные ресурсы и т.д., полученные на условиях временного владения или пользования (аренда, лизинг с правом выкупа и т.д.).

Как правило, коммерческое страхование осуществляется только в отношении предметов, которые подлежат объективной оценке по экспертизам, исследованиям, отчетам и т.д. Например, страхование документации или ценных бумаг, как физических объектов, лишено юридического смысла, поскольку ключевое значение имеет только их содержание.

Общие правила страхования можно уточнить в Федеральном законе № 4015-1.

Условия страхования рисков

Поскольку коммерческое страхование относится к добровольным видам договоров, все их условия определяются по договоренности сторон. Ключевое значение для определения страхового тарифа и размера возможной компенсации имеют следующие факторы:

- условия правоотношения или деятельности, которую осуществляет страхователь;

- предмет договора страхования;

- финансовое состояние контрагентов, их платежеспособность, репутационные показатели;

- характер и степень возможного риска, который можно объективно оценить.

Оценка всех факторов осуществляется страховщиком по представленной документации от обоих участников сделок, либо по внутренним документам предприятия. Наличие или отсутствие указанных факторов, а также степень их влияния на возможный риск, будут являться основанием для повышения или понижения размера страхового тарифа.

Коммерческое страхование может осуществляться на льготных условиях, если страхователь представит:

- дополнительные варианты обеспечения (банковские гарантии, поручительства третьих лиц и т.д.);

- доказательства отсутствия судебных претензий со стороны контрагентов, налоговых органов и т.д.;

- положительный баланс торговой деятельности;

- отсутствие внутренних рисков у страхователя (например, отсутствие споров между учредителями).

Проверка платежеспособности осуществляется по документам налогового и бухгалтерского учета обеих сторон. Обязанность по представлению документации возлагается на страхователя, иначе будет вынесен отказ в оформлении договора страхования.

Размер страхового покрытия может устанавливаться на всю сумму потенциальных убытков, либо в форме частичного возмещения. Условиями договора может предусматриваться правило о выполнении страхователем обязательных действий по предотвращению рисков (например, особые условия транспортировки или упаковки для отдельных видов продукции и т.д.).

Кстати, о страховании производственных рисков мы уже рассказывали в нашем предыдущем материале.

Порядок действий при наступлении страхового случая

Страховым случаем при коммерческом страховании выступает факт возникновения убытков у страхователя. Если в процессе коммерческой деятельности наступил страховой случай, действия страхователя можно представить по шагам:

- направляется письменное или электронное уведомление в страховую компанию о возникновении страхового случая (срок уведомления предусматривается договором и, как правило, составляет 3-5 дней);

- принятие незамедлительных мер по предотвращению дополнительных убытков, в том числе по прямому указанию страховщика или с участием его представителей;

- реализация законных способов возмещения убытков с контрагента (досудебные и судебные процедуры);

- предъявляется требование о возмещении убытков к виновному лицу (если отсутствует факт непреодолимой силы);

- в адрес страховой компании подается полный комплект документов о наступлении страхового случая, в том числе доказательства характера и размера убытков.

Определение суммы страхового возмещения осуществляется на основании судебного акта, документальных расчетов (если отсутствуют основания для обращения в суд). Страховая компания имеет право проводить самостоятельное расследование обстоятельств и условий возникновения страхового случая, а также размера последствий.