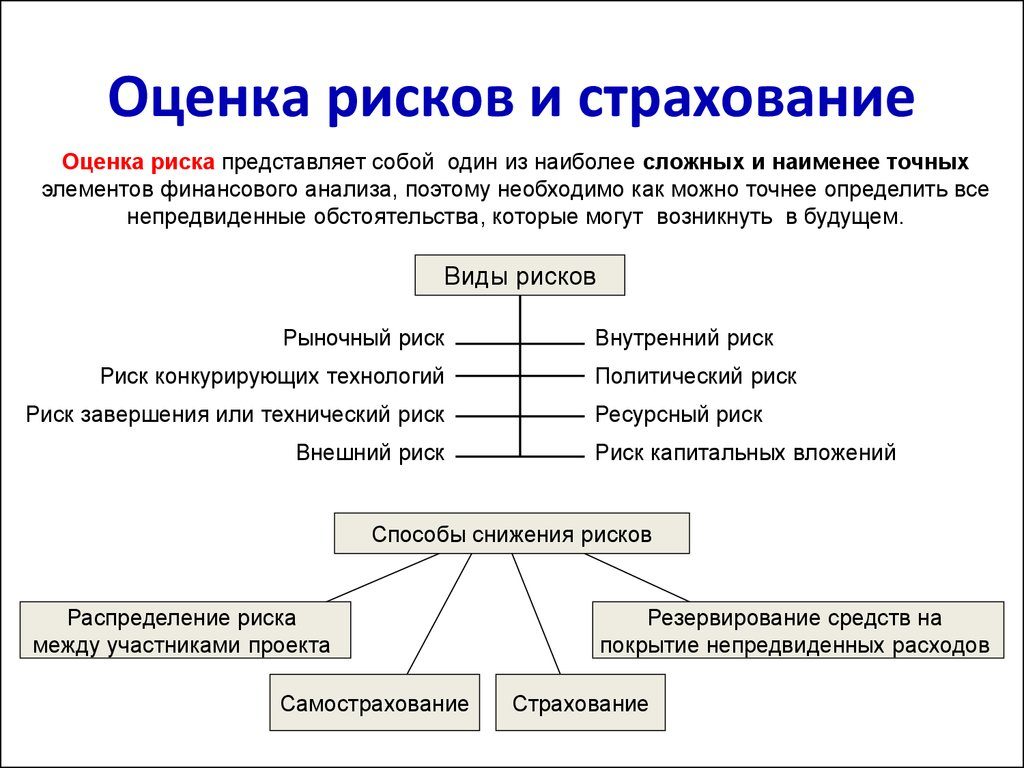

Виды страхования юридических лиц

Юридические лица вправе осуществлять коммерческую и некоммерческую деятельность, не запрещенную законом. В рамках текущей деятельности юрлица неизбежно сталкиваются с различными рисками, которые можно предусмотреть условиями страхования. Закон предусматривает обязательное и добровольное страхование, а об их видах расскажем в этом обзоре.

Правила страхования юридических лиц

Страхование юридических лиц предусматривает защиту от рисков имущественных и финансовых потерь, за вред, причиненный имуществу, здоровью и жизни третьих лиц. Особенности страхования организаций обусловлены следующими факторами:

- специальный правовой статус – юридические лица регистрируются налоговыми органами в ЕГРЮЛ, после чего могут осуществлять свою деятельность;

- особый характер правоотношений – деятельность юридических лиц сопровождается совершением сделок и заключением контрактов, которые влекут особый характер рисков;

- размер сделок юридических лиц – существенно превышает суммы бытовых или гражданских сделок с участием граждан.

По этим причинам только отдельные виды страхования предприятий будут совпадать с аналогичным составом услуг для физических лиц (например, страхование в рамках договора ОСАГО).

Развитие страхового дела в России позволяет постоянно расширять перечень видов защиты, доступных для юридических лиц. Этому способствует и государство, устанавливая требования об обязательных видах страхования для отдельных видов деятельности.

Виды страховых программ для юридических лиц

Выбор программ страхования зависит от направления деятельности организации, состава возможных рисков. В настоящее время предусмотрены следующие виды договоров, по которым может осуществляться страхование юридических лиц:

- страхование имущества организаций;

- страхование убытков при совершении сделок и контрактов;

- страхование рисков при осуществлении специальных видов деятельности (например, страхование рисков при выполнении строительно-монтажных работ);

- страхование экспортных кредитов для субъектов внешнеэкономической деятельности;

- страхование ответственности перед третьими лицами за ущерб, причиненный имуществу, здоровью или жизни;

- страхование от несчастных случаев.

- добровольные виды страхования.

В рамках каждой из указанных программ страхования доступны отдельные виды страховых услуг. Например, может осуществляться страхование различных видов имущества, а условия полиса для недвижимости или транспортных средств будут существенно различаться.

В состав обязательных видов страхования законодательство включает:

- договор страхования автогражданской ответственности на условиях ОСАГО;

- страхование опасных производственных объектов;

- страхование гражданской ответственности застройщика при осуществлении долевого строительства с привлечением средств граждан;

- обязательное страхование гражданской ответственности в сфере туристической деятельности;

- страхование гражданской ответственности членов СРО, если подобное требование установлено в учредительных документах или положениях саморегулируемой организации.

Для таких видов страхования правила оформления полисов и порядок формирования страховых тарифов устанавливается законом.

Обязательность страхования отдельных направлений деятельности юридических лиц связана с повышенными требованиями безопасности, которые предъявляются к защите имущественных и личных неимущественных интересов третьих лиц. Как правило, это связано с высоким уровнем риска причинения ущерба даже от правомерной деятельности юридического лица.

Остальные виды страхования доступны юридическим лицам по их усмотрению и считаются добровольными.

Особенности заключения договора страхования с юридическими лицами

Для оформления договора на юридическое лицо страховщику придется осуществлять проверку по нескольким направлениям:

- при страховании имущественных активов – изучение правоустанавливающей и технической документации на объекты, оценка рыночной стоимости, а в ряде случаев и фактический осмотр предмета страхования;

- для страхования рисков при совершении сделок – проверка финансового состояния страхователя и контрагента, наличие положительной истории предпринимательской деятельности;

- при страховании гражданской ответственности – анализ разрешительной документации на выполнение определенных видов деятельности, условия проведения работ, характер и степени возможной угрозы для интересов третьих лиц;

- страхование от несчастных случаев – условия фактической деятельности, в том числе характер опасных и вредных производственных факторов для застрахованных сотрудников.

Некоторые специальные виды страховых услуг будут доступны юридическим лицам только при наличии разрешительной документации – лицензий, допусков СРО и т.д. Например, законность осуществления строительной деятельности подтверждается членством в профильной строительной СРО. При отсутствии такого условия ни одна страховая компания не заключит договор на защиту от рисков при выполнении строительно-монтажных работ.

Среди относительно новых и востребованных видов страхования для юридических лиц можно отметить:

- добровольное медицинское страхование сотрудников компании – каждый работник получает возможность воспользоваться медицинскими услугами в пределах суммы страхового покрытия;

- страхование ответственности руководящего состава юридического лица за ущерб от их неправомерных или необоснованных действий;

- страхование ответственности на нарушение сроков сдачи проектов.

На государственном уровне регулярно проводится комплекс мер, направленных на повышение ответственности юридических лиц перед третьими лицами, на предоставление налоговых льгот и преимуществ при осуществлении добровольных видов страхования. В частности, выделение средств на добровольное страхование сотрудников позволяет исключить их из-под оплаты НДФЛ. Наличие полиса ДМС в социальном пакете предприятия является весовым преимуществом на рынке труда.

Данные правила регулирования напрямую сказываются и на деятельности страховых компаний. Например, в 2015 году были ужесточены требования к страховым компаниям, имеющим право оказывать услуги по страхованию гражданской ответственности застройщика по долевому строительству. Страховщики, у которых размер уставного капитала не превышает 1 миллиарда рублей, не имеют право оказывать услуги по данному направлению страхования.

Основной проблемой на рынке страхования юридических лиц остается чрезмерно высокий уровень риска страховых случаев. Это приводит к необоснованному завышению тарифов на страховые услуги, в результате чего далеко малый или средний бизнес не может позволить себе оформить добровольную страховку. Государству удается контролировать страховые тарифы только на рынке обязательного страхования, которое распространяется практически на все организации.