Как отсрочить выплаты по кредиту

У каждого человека периодически возникают финансовые проблемы. Если образовался долг по кредиту, банк может подать в суд, удержать долг и проценты через приставов, передать дело коллекторам. Одним из вариантов решения проблемы является отсрочка по выплатам банку.

Условия получения и варианты отсрочки по кредиту

В обычной ситуации оптимальным вариантом решения финансовых проблем будет экономия текущих расходов, помощь со стороны родных и близких, поиск новой работ. Однако, при наличии кредита, финансовые осложнения приведут к образованию долга. Банк может подать в суд даже при однократной просрочке, насчитать большие проценты. Избежать таких проблем поможет временная отсрочка выплат по кредиту.

Банк не обязан предоставлять отсрочку даже при наличии у заемщика уважительных причин. Обязательно учтите это, если планируете подавать заявление на отсрочку. Отказ можно получить вообще без указания причин, либо по формальным основаниям.

Как правило, банк заинтересован в восстановлении платежеспособности своего клиента, ведь можно не только вернуть деньги, но и заработать на процентах. Поэтому для заемщиков с положительной кредитной историей вероятность получить отсрочку очень велика.

Правила предоставление отсрочки могут существенно отличаться в разных банках. Выделим наиболее распространенные варианты получения временной льготы по кредиту:

- Банк может заключить с заемщиком соглашение о полном освобождении от выплат на определенный срок, в том числе по программе «ипотечных каникул» (как правило, на срок до 6 месяцев). Текущие платежи будут включены в общую задолженность, а срок кредита продлен на период отсрочки;

- Заемщик может освобождаться только от уплаты основного долга, а платежи по процентам сохраняются в прежнем виде (для заемщиков по ипотеке может временно снижаться и размер процентной ставки);

- Банк может оформить на заемщика новый кредит, который будет направлен на погашение остатка по предыдущему займу. В этом случае может вводиться правило о внесении первого платежа спустя 2-3 месяца после подписания документов;

- Можно оформить соглашение о реструктуризации долга. Если у заемщика образовалась задолженность, будет утвержден новый график платежей с освобождением от выплат на определенный срок.

Обратите внимание! Варианты предоставления отсрочек будут зависеть от целевого характера кредита, его суммы и периода просрочки. Для заемщиков по валютной ипотеке можно получить финансовые каникулы на 6 месяцев, на протяжении которых нужно перечислять только проценты.

Чем больше сумма кредита, тем чаще банк соглашается на отсрочку. Перечисляя ежемесячные платежи по процентам, заемщик не уменьшает размер долга. Это приводит к повышенному доходу банка, ведь автоматически увеличивается общий срок кредита.

Для снижения социальной напряженности, государство ввело законодательное правило об «ипотечных каникулах». Банк обязан дать отсрочку на период до 6 месяцев, если заемщик докажет временный характер финансовых проблем и гарантирует восстановление платежеспособности.

Еще одним законным вариантом является предоставление отсрочки в суде. Если по кредиту возникла задолженность, и банк передал документы на взыскание, суд может предоставить рассрочку или отсрочку по ходатайству должнику. В этом случае суд обязан учесть уважительность причин, по которым ответчик не может исполнить решение, а также принять во внимание доводы кредитора (банка).

Ругаться с банком бесполезно. Лучше собрать доказательства об уважительных причинах образования долга, подать в банк заявление на отсрочку.

Как получить отсрочку по кредиту

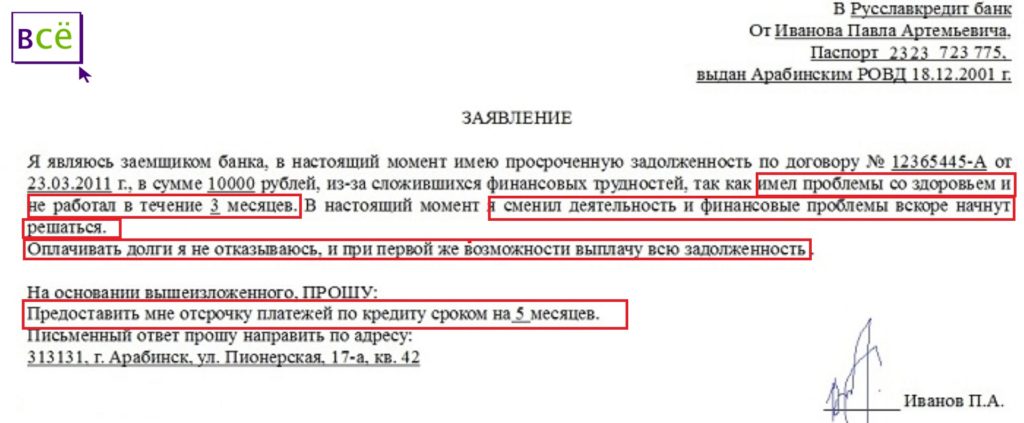

Для рассмотрения вопроса о предоставлении отсрочки нужно обращаться в банк, выдавший кредит (кроме случаев судебного взыскания). Желательно воспользоваться услугами профессионального юриста, поскольку банк может изменить условия кредитования и навязать повышенные проценты. Для предоставления отсрочки представляются следующие документы:

- заявление в произвольной форме с указанием причин временной неплатежеспособности;

- паспорт заемщика;

- кредитный договор и график платежей;

- документы, подтверждающие тяжелое финансовое положение (медицинские выписки, справки о постановке на учет по безработице, справку о задолженности по зарплате и т.д.).

Если сумма кредита исчисляется сотнями тысяч или миллионами, можно гарантировать будущие выплаты путем залога на имущество. В этом случае шансы на предоставление отсрочки существенно возрастают.

Для постоянных и добросовестных заемщиков банки могут предлагать льготные условия отсрочки. Например, можно получить освобождение от платежей на несколько месяцев, либо временно снизить размер процентной ставки в уведомительном порядке (через ближайшее отделение банка или через онлайн-сервис).

Выделил красным пункты, которые нужно максимально подробно раскрыть в заявлении.

По общим правилам кредитования, положительное решение вопроса об отсрочке принимается при следующих условиях:

- если кредитный договор действует более трех месяцев, а заемщик не допускал просрочек;

- если заемщик представляет поручительство другого лица, в том числе клиента банка, имеющего стабильный и большой доход;

- если по ранее предоставленным отсрочкам или финансовым каникулам заемщик выполнял свои обязательства.

Предоставление отсрочки фиксируется в отдельном документе – соглашении. Учтите, что даже однократное нарушение условий соглашения дает банку возможность обратиться на принудительное взыскание, т.е. подать документы в суд, а затем и в ФССП. Кроме того, несоблюдение правил отсрочки не позволит в будущем воспользоваться аналогичной льготой, а кредитная история заемщика может быть испорчена.

Реструктуризация долга с предоставлением отсрочки возможна и через сторонние банки. Такое предложение позволит перевести кредит в новый банк, а в ряде случаев и снизить размер процентной ставки. Одновременно будет предоставлен льготный период, в течение которого заемщик полностью освобождается от платежей, либо от выплат по основному долгу.

Сайт «Все по шагам» не навязывает юридических или финансовых услуг, не требует регистрации для скачивания образцов документов. Вы можете предложить темы для будущих статей на электронную почту lexseon@gmail.com . Мы всегда поддерживаем обратную связь с читателями, поэтому рассмотрим все предложения и советы. Вместе мы можем больше!