Что такое суброгация в страховании по ОСАГО

В рамках ГК РФ есть несколько вариантов перехода права требования о взыскании убытков, в том числе регресс и суброгация. Эти правила применяются и для выплат компенсации по полису ОСАГО и КАСКО. Суброгация по ОСАГО с виновника ДТП – это форма возмещения страховщику, который фактически выплатил страховку потерпевшему.

В чем заключается суброгация по ОСАГО

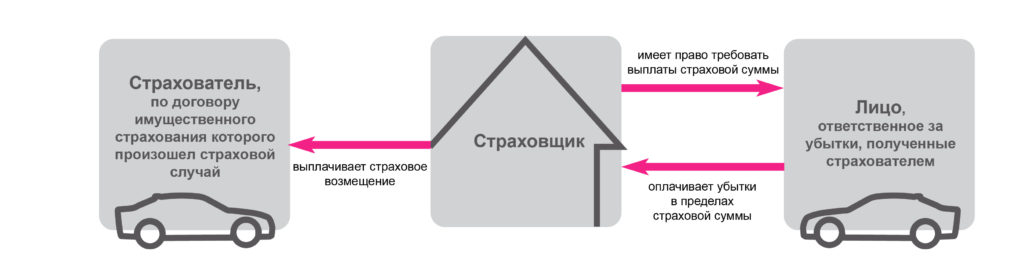

В страховании регрессные и суброгационные требования предъявляются в случаях, указанных в законе, либо предусмотренных полисами. Под суброгацией понимается переход права требования к страховой компании, возместившей ущерб от ДТП. В зависимости от обстоятельств аварии, сумму ущерба и условий страховки, можно предъявить претензии виновнику ДТП, либо его ск.

Для взыскания страхового возмещения в порядке суброгации применяются нормы ГК РФ, тогда как предъявление регрессных требований прямо указано в Законе № 40-ФЗ «Об ОСАГО». Это означает, что страховщику придется подтверждать размер причиненных убытков, предъявлять претензию и обращаться в суд. Определить субъекта, который будет компенсировать ущерб, можно по сумме выплаты и лимиту ОСАГО.

В каких случаях возможна суброгация по ОСАГО

Нужно разграничивать взыскание в порядке суброгации и регресса, так как они имеют совершенно разные правовые основания. Вот какие правила перехода прав требования действуют в программах КАСКО и ОСАГО:

- по полису автогражданки может предъявить только регрессный иск по основаниям, прямо указанным в законе;

- суброгация применяется, если ущерб от ДТП был компенсирован по КАСКО, а требования будут предъявлены к виновнику или его страховой компании по ОСАГО;

- взыскать можно только сумму, фактически выплаченную потерпевшему.

В рамках суброгации допускается только возмещение имущественного вреда, причиненного автотранспорту. Это связано с особенностями полиса КАСКО, по которому не страхуется жизнь и здоровье граждан. Если в дорожном происшествии причинены телесные повреждения, пострадавший сможет их получить только по ОСАГО.

Таким образом, единственным основанием предъявления претензии и суброгационного иска является выплата страховщиком компенсации по КАСКО. Так как в этом случае не был использован лимит обязательного автострахования ОСАГО, за счет него и пройдет взыскание. Если этой суммы окажется недостаточно для полного возмещения убытков, страховая компания пострадавшего взыскивает недостающий остаток с виновного водителя.

Порядок суброгации

Чтобы возникли основания для предъявления суброгационного иска, обстоятельства аварии должны быть зафиксированы надлежащим образом. Это может быть стандартное извещение о ДТП с участием инспектора ГИБДД, либо оформление по программе Европротокола. Если у потерпевшего нет полиса КАСКО, он подает документы на страховку ОСАГО, а оснований для предъявления претензии не возникнет.

Если же пострадавший застраховал свою машину по КАСКО, ему не обязательно подавать требование по автогражданке. Возмещение по добровольным программам страхования проходит быстрее, чем по ОСАГО, а расчет повреждений будет осуществляться не по нормативным методикам, а по рыночным ценам. Дальнейший алгоритм действий заключается в следующем:

- потерпевший подает извещение о ДТП и иные документы для получения выплат по добровольной страховке;

- после расчета суммы ущерба и выплаты пострадавшему, страховщик готовит материалы для предъявления претензии по суброгации;

- если размер имущественного ущерба не превышает 400 тыс. руб. (лимит ОСАГО), возмещать убытки будет только ск виновного водителя;

- если же выплата по КАСКО превысила 400 тыс. руб., сумма превышения будет взыскана непосредственно с виновника.

Фактически, если убытки страховщика по КАСКО превышают лимит обязательного страхования, одновременно предъявляется претензия к виновнику и его страховой компании. Если претензия останется без удовлетворения, подается иск, в котором будет указано сразу два соответчика.

Срок исковой давности

Еще одним важным отличием суброгации от регресса является возникновение срока исковой давности. Хотя в обоих случаях предъявить иск можно в пределах трех лет (это стандартное правило ГК РФ), для суброгационных требований он исчисляется с момента ДТП. Нередко страховщики умышленно затягивают срок обращения с претензией и исковым заявлением максимально близко к 3-м годам с даты аварии. В этом случае сложнее оценить фактический ущерб автомашина, так как она уже давно отремонтирована или продана.

Судебная практика

Хотя суброгация является совершенно законным вариантом компенсации убытков, она практически всегда связана со злоупотреблениями со стороны страховщика. Такие случаи регулярно разбираются в обзорах судебной практики ВС РФ. Выделим несколько наиболее важных моментов:

- если страховая требует возместить ущерб за ДТП, на нее возлагается обязанность по доказыванию фактических убытков (сумма выплаты по КАСКО нередко искусственно завышается);

- до обращения в суд должна быть предъявлена претензия с приложением доказательств и расчета требований;

- при наличии у виновника полиса ДСАГО, его лимит также должен учитываться при взыскании.

Пользуясь длительным сроком исковой давности, страховщики по КАСКО искусственно завышают размер причиненного ущерба от ДТП и выплат через своих экспертов. Поэтому при вызове в суд, виновник может требовать привлечения пострадавшего, запроса оригиналов платежных документов. Ввиду особой сложности такой категории дел, желательно сразу обратиться на консультацию юриста. Учтите, что если по решению суда виновник ДТП не выплачивает суброгацию, документы будут переданы на принудительное удержание в ФССП.

Как избежать взыскания

Полностью гарантировать отсутствие суброгационных претензий невозможно, так как это законный способ перехода прав требования. Однако есть ряд рекомендаций, которые позволят избежать таких проблем или снизить сумму компенсации:

- тщательно проверяйте, какие повреждения машин фиксируются в извещении о ДТП, так как впоследствии их можно сравнить по расчету истца;

- своевременно получайте письма и повестки, обращайтесь к юристу за помощью;

- уточняйте, если ли у второго участника полис КАСКО, сами оформляйте страховку ДСАГО с расширенным лимитом.

Причинение ущерба авто свыше 400 тыс. руб. (лимит ОСАГО) встречается достаточно часто, особенно при серьезных ДТП с дорогими иномарками. Поэтому нужно быть готовым защищать свои интересы от возможного иска по суброгации, пока не истечет срок давности.

Заключение

Под суброгацией в автостраховании закон понимает предъявление требования о возмещении убытков виновнику ДТП и его страховщику. Предъявить такие претензии может только страховая компания, выплатившая пострадавшему компенсацию КАСКО, При сумме ущерба до 400 тыс. руб. виновный водитель отвечать не будет, так как его риски застрахованы по ОСАГО. Еще больше информации об условиях суброгации по ОСАГО вы можете получить на бесплатной консультации у наших юристов.